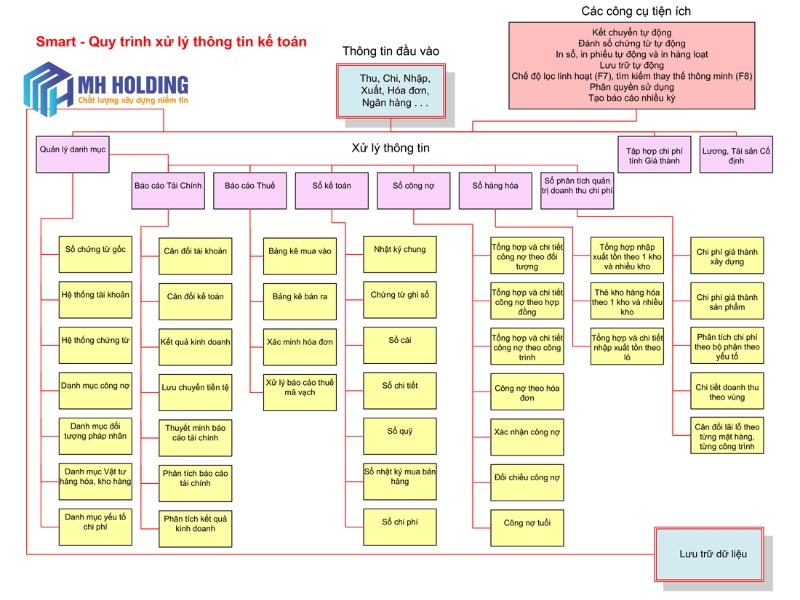

Trong kế toán, mọi nghiệp vụ kinh tế – tài chính phát sinh đều phải được phản ánh đúng bản chất và ghi nhận hợp lý. Đó chính là lý do nghiệp vụ kế toán trở thành nền tảng đầu tiên cho bất kỳ ai học hoặc làm kế toán.

Vậy nghiệp vụ kế toán là gì? Có bao nhiêu loại nghiệp vụ? Làm sao để học nhanh và ghi sổ đúng ngay từ đầu?

Bài viết này sẽ giúp bạn hiểu từ gốc đến ứng dụng, kèm checklist thực hành, ví dụ và lỗi phổ biến cần tránh.

Nghiệp vụ kế toán là gì?

Theo Luật Kế toán Việt Nam:

“Nghiệp vụ kế toán là các hoạt động kinh tế – tài chính phát sinh trong đơn vị, được ghi nhận, xử lý và lưu trữ thông qua hệ thống kế toán.”

Mỗi nghiệp vụ là một phần nhỏ trong dòng chảy tài chính: mua hàng, bán hàng, chi tiền, nhận lương, nộp thuế…

Chỉ khi ghi đúng nghiệp vụ thì báo cáo tài chính mới phản ánh đúng thực trạng doanh nghiệp.

Phân loại các nghiệp vụ kế toán

Các nghiệp vụ kế toán được chia theo chức năng kinh tế và bộ phận thực hiện, phổ biến gồm:

| Nhóm nghiệp vụ | Nội dung cụ thể |

| Nghiệp vụ thu – chi tiền | Phiếu thu – chi, rút tiền nhập quỹ, gửi tiền vào ngân hàng |

| Nghiệp vụ mua hàng | Nhập hàng, ghi nhận công nợ, hóa đơn đầu vào |

| Nghiệp vụ bán hàng | Xuất hóa đơn, ghi nhận doanh thu, thu tiền |

| Nghiệp vụ kho – tồn kho | Xuất nhập tồn, kiểm kê, điều chỉnh hàng tồn |

| Nghiệp vụ lương | Tính lương, bảo hiểm, thuế TNCN, chi trả |

| Nghiệp vụ tài sản cố định | Ghi tăng, khấu hao, thanh lý tài sản |

| Nghiệp vụ thuế | Kê khai – nộp thuế GTGT, TNCN, TNDN |

| Nghiệp vụ khác | Dự phòng, hoàn nhập, xử lý sai sót kế toán |

Các nghiệp vụ kế toán cơ bản cần nắm vững

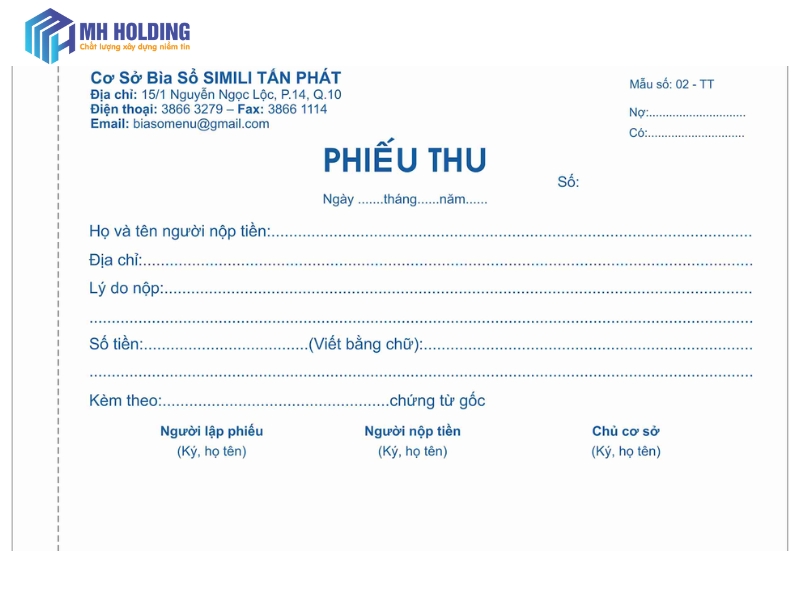

1. Nhận tiền bán hàng (tiền mặt hoặc chuyển khoản)

- Bút toán:

- Nợ 111/112 – Có 131 (khách hàng thanh toán)

- Nợ 111/ 112 – Có 511, 3331 (trường hợp thanh toán ngay)

2. Chi tiền mặt mua văn phòng phẩm, điện nước

- Bút toán: Nợ 642 – Có 111

- Ghi vào chi phí quản lý doanh nghiệp

3. Mua hàng hóa nhập kho

- Bút toán: Nợ 156

- Đồng thời ghi nhận hóa đơn VAT (nếu có):Nợ 1331

- Có 331(chi tiết theo nhà cung cấp)

4. Xuất bán hàng – ghi nhận doanh thu và giá vốn

- Doanh thu:

- Nợ 131 –

- Có 511, 3331

- Giá vốn:

- Nợ 632 – Có 156

5. Tạm ứng chi phí

- Nợ 141 – Có 111

- Sau đó lập bảng thanh toán tạm ứng

6. Trả lương cho nhân viên

- Bút toán:

- Nợ 334 – Có 111/112

7. Trích khấu hao tài sản cố định

- Bút toán: Nợ 642 – Có 214

- Ghi theo tháng, theo phương pháp đường thẳng hoặc khấu hao nhanh

8. Kê khai và nộp thuế GTGT

- Kê khai: cuối kỳ, trên tờ khai 01/GTGT

- Nộp tiền: Nợ 3331 – Có 112

9. Nhận hóa đơn dịch vụ (VD: phí tư vấn, marketing…)

- Nợ 642 – Có 331

- Nếu có VAT: Nợ 1331 – Có 331

10. Ghi giảm tài sản, công cụ hết hạn

- Nợ 811 – Có 211/153

- Kèm theo biên bản thanh lý

Xem thêm: Kế toán bán hàng là gì? Mô tả công việc và kỹ năng cần biết

Ví dụ thực tế: Ghi nhận nghiệp vụ bán hàng và thu tiền

Tình huống: Ngày 10/06, công ty bán hàng hóa cho khách hàng A trị giá 110 triệu đồng (đã bao gồm VAT). Khách thanh toán ngay bằng chuyển khoản.

Bút toán:

- Doanh thu:

- Nợ 112: 110.000.000

- Có 511: 100.000.000

- Có 3331: 10.000.000

- Giá vốn (nếu giá vốn hàng là 70 triệu):

- Nợ 632: 70.000.000

- Có 156: 70.000.000

Ghi chú: Cần có phiếu xuất kho, hóa đơn điện tử và chứng từ ngân hàng.

Lỗi phổ biến khi ghi sổ nghiệp vụ kế toán

Ghi sai tài khoản đối ứng

→ Ví dụ: ghi nhầm Nợ 511 – Có 131 → sai hoàn toàn bản chất

Thiếu bút toán giá vốn khi bán hàng

→ Chỉ ghi doanh thu, không phản ánh chi phí → sai lợi nhuận

Ghi sai thời điểm phát sinh

→ Làm sai kỳ báo cáo → gây chênh lệch giữa thuế và thực tế

Không lưu chứng từ gốc

→ Dễ bị loại trừ chi phí hợp lệ khi quyết toán thuế

Cách khắc phục:

- Luôn lập đầy đủ phiếu thu – chi, hóa đơn

- Đối chiếu định kỳ giữa sổ chi tiết và sổ cái

- Kiểm tra lại ngày tháng – định khoản trước khi ghi sổ

Ứng dụng thực tiễn của nghiệp vụ kế toán

- Kiểm soát dòng tiền: Giúp theo dõi nguồn thu – chi theo thời gian thực

- Hỗ trợ lập báo cáo tài chính: Tất cả chỉ tiêu BCTC đều xuất phát từ nghiệp vụ

- Kê khai và nộp thuế đúng hạn: Thuế GTGT, TNDN, TNCN đều cần nghiệp vụ chuẩn

- Căn cứ kiểm tra – đối chiếu – kiểm toán: Nếu nghiệp vụ sai → báo cáo bị loại

Checklist 10 nghiệp vụ cơ bản mà kế toán thực tế thường xuyên gặp

- [ ] Ghi nhận thu tiền / chi tiền từ ngân hàng

- [ ] Ghi nhận mua hàng – nhập kho

- [ ] Xuất bán hàng – ghi nhận doanh thu, thuế, giá vốn

- [ ] Ghi nhận chi phí hoạt động định kỳ

- [ ] Kê khai và nộp thuế GTGT hàng tháng hoặc quý

- [ ] Lập bảng tính lương – khấu trừ thuế TNCN

- [ ] Ghi tăng – khấu hao TSCĐ

- [ ] Đối chiếu công nợ phải thu – phải trả

- [ ] In báo cáo tổng hợp cuối tháng

- [ ] Lưu trữ chứng từ đầy đủ theo nghiệp vụ phát sinh

Câu hỏi thường gặp

- Có thể học nghiệp vụ kế toán mà chưa học chuyên ngành không?

→ Có. Nhưng bạn cần học từ gốc nguyên lý kế toán để hiểu bản chất.

- Mỗi nghiệp vụ đều phải có chứng từ không?

→ Có. Không có chứng từ hợp lệ → không được ghi nhận vào báo cáo tài chính.

- Có thể học kế toán thực hành trên Excel trước không?

→ Rất phù hợp. Excel giúp hiểu dòng ghi sổ, sau đó mới học phần mềm MISA/Fast.

- Nghiệp vụ kế toán có giống nhau ở mọi loại hình doanh nghiệp không?

→ Về nguyên lý là giống nhau, nhưng cách hạch toán – số tài khoản – chứng từ sẽ tùy thuộc vào đặc thù ngành nghề (thương mại, sản xuất, dịch vụ…).

Trên đây là những thông tin cơ bản về nghiệp vụ kế toán để các bạn có thể hiểu thêm về nghề. Nếu bạn cần tư vấn kỹ hơn về các nghiệp vụ kế toán riêng hoặc một lộ trình định hướng phát triển nghề rõ ràng và thành công. Hãy liên hệ với Hotline: 0833.555.189 của MH Holding Việt Nam để nhận được những tư vấn hoàn toàn miễn phí nhưng lại rất cần thiết trong sự nghiệp phát triển nghề kế toán của bạn.