Kế toán là một công việc không thể thiếu trong mọi doanh nghiệp. Để công tác kế toán diễn ra chính xác và hợp pháp, việc tuân thủ nguyên tắc kế toán là cực kỳ quan trọng. Đây là nền tảng giúp hệ thống sổ sách kế toán phản ánh chính xác tình hình tài chính của đơn vị.

Vậy nguyên tắc kế toán là gì? Có bao nhiêu nguyên tắc kế toán cơ bản mà mỗi kế toán viên cần hiểu và áp dụng?

Bài viết này của MH Holding Việt Nam sẽ giúp bạn hiểu rõ về các nguyên tắc kế toán, đặc biệt là 7 nguyên tắc cơ bản quan trọng nhất trong công tác kế toán.

Nguyên tắc kế toán là gì?

Nguyên tắc kế toán là các quy định, chuẩn mực được xây dựng để đảm bảo rằng các hoạt động kế toán được thực hiện một cách chính xác, minh bạch và hợp pháp.

Mỗi nghiệp vụ tài chính phát sinh đều cần được ghi nhận và phản ánh theo những nguyên tắc này để đảm bảo báo cáo tài chính trung thực, hợp lệ.

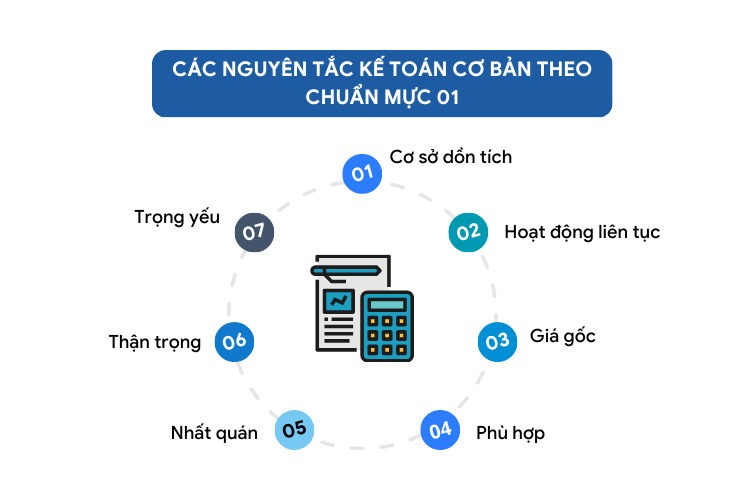

7 nguyên tắc kế toán cơ bản cần nắm vững

Nguyên tắc liên tục (Going Concern)

Nguyên tắc liên tục yêu cầu rằng các báo cáo tài chính phải phản ánh rằng doanh nghiệp có khả năng tiếp tục hoạt động trong tương lai gần, trừ khi có thông báo ngừng hoạt động.

Điều này đảm bảo rằng các tài sản, nợ phải trả không cần phải đánh giá lại theo giá thanh lý.

- Ví dụ: Nếu một doanh nghiệp gặp khó khăn tạm thời, nhưng vẫn có khả năng phục hồi, thì doanh nghiệp đó sẽ tiếp tục ghi nhận tài sản và nợ trong các báo cáo tài chính.

Nguyên tắc giá gốc (Cost Principle)

Nguyên tắc giá gốc yêu cầu rằng tài sản phải được ghi nhận theo giá trị thực tế lúc mua vào, không phải theo giá trị thay đổi thị trường sau này. Điều này giúp đảm bảo tính khách quan và ổn định của báo cáo tài chính.

- Ví dụ: Một chiếc máy móc được mua với giá 100 triệu, dù sau này giá trị máy móc có thay đổi, nhưng trong báo cáo tài chính, nó vẫn được ghi nhận với giá 100 triệu.

Nguyên tắc thận trọng (Prudence Principle)

Nguyên tắc thận trọng yêu cầu kế toán viên phải ghi nhận các khoản lỗ khi có sự chắc chắn rằng lỗ sẽ xảy ra, nhưng không ghi nhận lợi nhuận cho đến khi lợi nhuận thực sự phát sinh.

- Ví dụ: Nếu có sự giảm giá trị của tài sản (như hàng tồn kho), kế toán viên phải điều chỉnh giảm giá trị tài sản ngay khi có dấu hiệu giảm giá trị, nhưng không ghi nhận lợi nhuận cho đến khi thực sự bán được hàng.

Nguyên tắc dồn tích (Accrual basis)

Dồn tích: Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí phải được ghi sổ kế toán vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền hoặc tương đương tiền, nhằm phản ảnh tình hình tài chính của doanh nghiệp trong quá khứ, hiện tại và tương lai.

- Ví dụ: Nếu một công ty có một khoản nợ phải trả trong tương lai mà có ảnh hưởng lớn đến tài chính, khoản nợ này cần phải được công bố trong báo cáo tài chính.

Nguyên tắc nhất quán (Consistency Principle)

Nguyên tắc nhất quán yêu cầu rằng doanh nghiệp phải áp dụng phương pháp kế toán nhất quán qua các kỳ báo cáo.

Điều này giúp cho việc so sánh giữa các kỳ dễ dàng hơn và đảm bảo tính liên tục của các báo cáo tài chính.

- Ví dụ: Nếu một doanh nghiệp chọn phương pháp khấu hao theo đường thẳng, thì trong tất cả các năm, phương pháp này phải được sử dụng để tính khấu hao.

Nguyên tắc phù hợp (Matching Principle)

Nguyên tắc phù hợp yêu cầu rằng chi phí liên quan đến doanh thu phải được ghi nhận trong cùng một kỳ báo cáo. Điều này giúp phản ánh chính xác lợi nhuận trong kỳ.

- Ví dụ: Nếu một công ty bán hàng vào tháng 12 nhưng chỉ thanh toán chi phí quảng cáo vào tháng 1, thì chi phí quảng cáo phải được ghi nhận trong tháng 12 để phù hợp với doanh thu bán hàng.

Nguyên tắc trọng yếu (Materiality concept)

Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc thiếu chính xác của thông tin đó có thể làm sai lệch đáng kể báo cáo tài chính, làm ảnh hưởng đến quyết định kinh tế của người sử dụng báo cáo tài chính. Tính trọng yếu phụ thuộc vào độ lớn và tính chất của thông tin hoặc các sai sót được đánh giá trong hoàn cảnh cụ thể. Tính trọng yếu của thông tin phải được xem xét trên cả phương diện định lượng và định tính.

- Ví dụ 1: Doanh nghiệp A trong năm 2022 có mua 01 chiếc quạt cây với giá chưa có VAT là 3 triệu đồng (trđ)/chiếc. Chiếc quạt này theo dự tính có thể được sử dụng trong 3 năm, như vậy theo nguyên tắc phù hợp thì kế toán phải phân bổ giá trị chiếc quạt này vào chi phí trong 3 năm, mỗi năm là 1trđ.

- Tuy nhiên kế toán cũng nhận thấy rằng số tiền 3trđ là quá nhỏ, việc có phân bổ hay không phân bổ không ảnh hưởng gì lớn đến kết quả hoạt động của công ty. Như vậy theo nguyên tắc trọng yếu, kế toán có thể ghi nhận luôn 3trđ vào chi phí trong kỳ khi phát sinh nghiệp vụ mua chiếc quạt.

Xem thêm: Nghiệp vụ kế toán là gì? Tổng hợp nghiệp vụ cơ bản và hướng dẫn thực hành

04 Lỗi sai phổ biến khi áp dụng nguyên tắc kế toán

Ghi nhận sai thời điểm

Ghi nhận doanh thu hoặc chi phí không đúng kỳ sẽ gây sai lệch trong báo cáo tài chính, làm giảm tính chính xác của báo cáo tài chính.

Không tuân thủ nguyên tắc đầy đủ

Một số thông tin quan trọng có thể bị bỏ qua trong báo cáo tài chính, gây ảnh hưởng đến khả năng đánh giá của các nhà đầu tư hoặc đối tác.

Không nhất quán trong phương pháp kế toán

Áp dụng các phương pháp khác nhau giữa các kỳ báo cáo sẽ gây khó khăn trong việc so sánh và đánh giá tình hình tài chính của doanh nghiệp.

Thiếu sự thận trọng trong ghi nhận tài sản

Khi ghi nhận tài sản, nếu không thận trọng trong việc điều chỉnh giảm giá trị, sẽ dẫn đến việc báo cáo tài chính không phản ánh chính xác giá trị thực tế của tài sản.

Câu hỏi thường gặp về nguyên tắc kế toán

- Nguyên tắc kế toán có thay đổi theo từng quốc gia không?

→ Có. Mỗi quốc gia có thể có những chuẩn mực kế toán riêng, tuy nhiên các nguyên tắc cơ bản vẫn giống nhau, ví dụ như theo IFRS hay VAS.

- Làm sao để áp dụng nguyên tắc kế toán trong doanh nghiệp?

→ Doanh nghiệp cần đào tạo nhân viên kế toán nắm vững các nguyên tắc này, thiết lập quy trình kế toán rõ ràng, và sử dụng phần mềm kế toán hỗ trợ.

- Nguyên tắc kế toán có ảnh hưởng đến thuế không?

→ Có. Các nguyên tắc kế toán ảnh hưởng đến cách doanh thu và chi phí được ghi nhận, từ đó ảnh hưởng đến số thuế doanh nghiệp phải nộp.

MH Holding Việt Nam hy vọng các thông tin trong bài viết sẽ giúp các bạn có được những hình dung về 7 nguyên tắc cơ bản của kế toán để các bạn có thể linh hoạt vận dụng trong quá trình làm việc của mình. Nếu bạn đang quan tâm đến các khóa học kế toán thực hành thực chiến thì hãy liên hệ ngay với chúng tôi qua Hotline: 0833.555.189 để được tư vấn lộ trình phát triển nghề nghiệp vững chắc và lâu dài cùng các ưu đãi hấp dẫn nhất cho các khóa học tại MH Holding.