Trong nghiệp vụ kế toán, chứng từ kế toán đóng vai trò là bằng chứng pháp lý cho mọi giao dịch tài chính diễn ra trong doanh nghiệp. Dù bạn là sinh viên kế toán, kế toán viên mới vào nghề, hay chủ doanh nghiệp muốn quản lý chặt chẽ hơn, thì hiểu đúng về chứng từ là điều bắt buộc Bài viết này của MH Holding sẽ giúp bạn trả lời rõ ràng các câu hỏi:

Chứng từ kế toán là gì? Gồm những loại nào? Và được quy định ra sao theo luật hiện hành?

Chứng từ kế toán là gì?

Theo Điều 16 – Luật Kế toán 2015:

“Chứng từ kế toán là những giấy tờ, vật mang tin phản ánh nghiệp vụ kinh tế, tài chính đã phát sinh và đã hoàn thành.”

Nói cách khác, mọi giao dịch mua bán, chi tiền, thu tiền, vay mượn, trả lương… đều phải có chứng từ hợp lệ để ghi sổ kế toán.

Vai trò của chứng từ kế toán trong doanh nghiệp

- Là cơ sở ghi sổ kế toán: Mọi bút toán chỉ hợp lệ khi có chứng từ gốc

- Là bằng chứng pháp lý khi kiểm tra – quyết toán

- Giúp kiểm soát nội bộ – tránh gian lận, thất thoát

- Phục vụ kiểm toán, thanh tra thuế

- Giúp xây dựng hệ thống tài chính minh bạch – khoa học

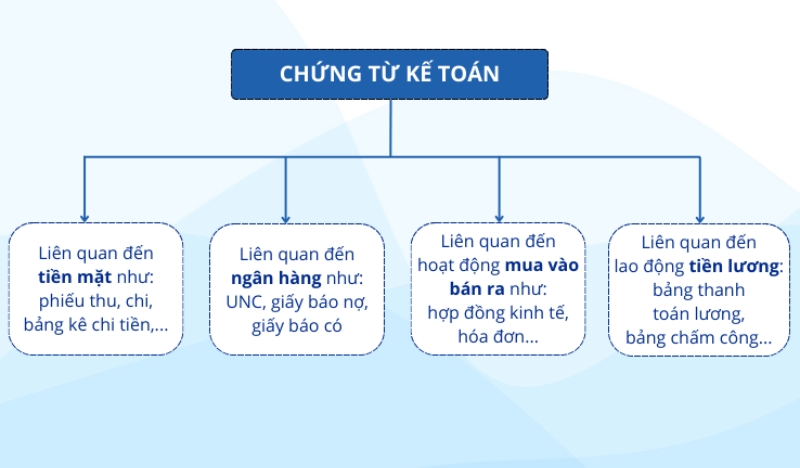

Các loại chứng từ kế toán phổ biến

|

Nhóm chứng từ |

Ví dụ cụ thể |

| Chứng từ thu – chi tiền | Phiếu thu, phiếu chi, giấy báo nợ |

| Chứng từ ngân hàng | Ủy nhiệm chi, séc, giấy báo có |

| Chứng từ mua – bán hàng | Hóa đơn GTGT, hóa đơn bán lẻ, hợp đồng |

| Chứng từ kho – vật tư | Phiếu nhập kho, xuất kho, kiểm kê |

| Chứng từ tiền lương | Bảng chấm công, bảng lương, HĐLĐ |

| Chứng từ khác | Biên bản nghiệm thu, thanh lý HĐ |

Chứng từ kế toán gồm những gì?

Mỗi chứng từ phải có đầy đủ các yếu tố hợp lệ sau:

- Tên gọi và số hiệu chứng từ

- Ngày, tháng, năm lập

- Tên đơn vị/cá nhân lập và nhận

- Nội dung nghiệp vụ

- Số tiền (viết bằng số và chữ)

- Chữ ký của người lập, kế toán, lãnh đạo, thủ quỹ (nếu có)

- Dấu mộc doanh nghiệp (với hóa đơn/phiếu nội bộ)

Thiếu một trong các yếu tố trên → chứng từ có thể bị coi là không hợp lệ khi quyết toán.

Quy định về chứng từ kế toán mới nhất

Theo Luật Kế toán 2015 và các văn bản hướng dẫn (Nghị định 174/2016/NĐ-CP), chứng từ kế toán cần tuân thủ:

- Lập đúng mẫu – đúng thời điểm: Trong vòng 5 ngày kể từ khi phát sinh nghiệp vụ

- Lưu trữ tối thiểu 5 năm (hoặc 10 năm) tùy loại

- Không được tẩy xóa – chỉnh sửa trái phép

- Phải lưu bản giấy hoặc bản điện tử đúng quy định

Phân biệt chứng từ giấy và chứng từ điện tử

| Tiêu chí | Chứng từ giấy | Chứng từ điện tử |

| Hình thức lưu trữ | Bản in, có chữ ký tay | File PDF/XML, có chữ ký số |

| Mức độ hợp lệ | Có giá trị pháp lý nếu đầy đủ chữ ký | Có hiệu lực nếu ký số đúng quy định |

| Ưu điểm | Truy xuất nhanh tại văn phòng | Dễ quản lý, tiết kiệm không gian |

| Hạn chế | Dễ thất lạc, tốn giấy | Phụ thuộc vào phần mềm, hạ tầng IT |

Quy trình xử lý chứng từ kế toán trong doanh nghiệp

- Tiếp nhận chứng từ gốc từ các bộ phận

- Kiểm tra tính hợp lệ – hợp pháp – hợp lý

- Ghi sổ kế toán / nhập vào phần mềm

- Phân loại và lưu trữ theo từng kỳ / loại chứng từ

- Bàn giao định kỳ cho kế toán trưởng / kiểm toán

Xem thêm: Kế toán nội bộ là gì? Vai trò, công việc và kỹ năng cần thiết

Checklist: 7 loại chứng từ kế toán cần kiểm tra mỗi tháng

- [ ] Hóa đơn đầu vào – đầu ra

- [ ] Phiếu thu – chi tiền mặt

- [ ] Sổ phụ ngân hàng

- [ ] Phiếu nhập – xuất kho

- [ ] Chứng từ lương: bảng công, bảng lương, hợp đồng

- [ ] Biên bản thanh lý, nghiệm thu

- [ ] Hợp đồng mua – bán, dịch vụ

Câu hỏi thường gặp

Không có chứng từ thì có được hạch toán không?

→ Không. Mọi nghiệp vụ phải có chứng từ hợp lệ mới được ghi sổ.

Có cần lưu cả bản giấy khi đã có chứng từ điện tử?

→ Không bắt buộc, nhưng nhiều doanh nghiệp vẫn lưu bản in để đối chiếu nội bộ.

Có thể lập chứng từ kế toán bằng Excel không?

→ Có, nếu đảm bảo đầy đủ thông tin theo quy định và có chữ ký hợp lệ.