Lập bảng cân đối kế toán là một trong những kỹ năng quan trọng bậc nhất của kế toán tổng hợp. Tuy nhiên, nhiều người khi bắt tay vào thực hiện lại không biết bắt đầu từ đâu, dễ mắc sai sót hoặc khiến tổng tài sản và tổng nguồn vốn không khớp nhau.

Bài viết này sẽ hướng dẫn bạn cách lập bảng cân đối kế toán từng bước, theo đúng quy định tại Thông tư 200 và Thông tư 133, có ví dụ minh họa và checklist kiểm tra cuối kỳ.

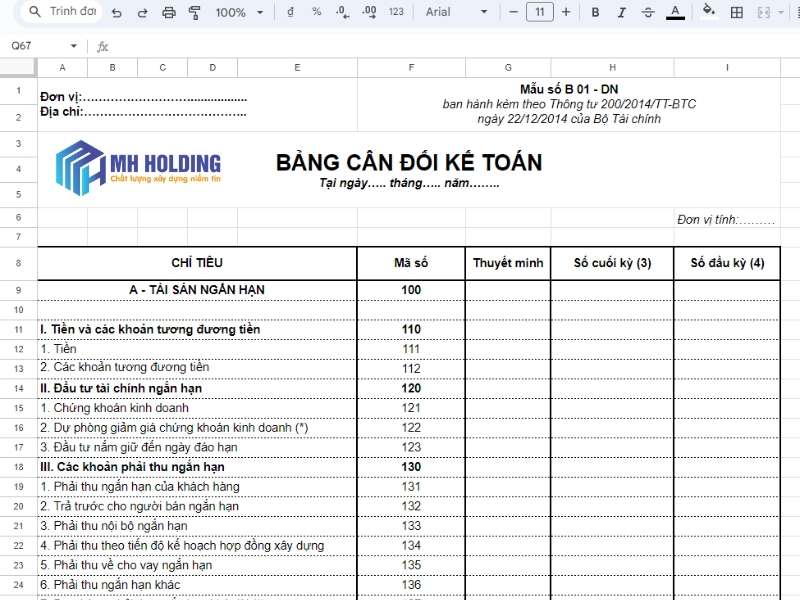

Bảng cân đối kế toán là gì? (Tóm lược nhanh)

Bảng cân đối kế toán là một loại báo cáo tài chính thể hiện toàn bộ tài sản và nguồn hình thành tài sản của doanh nghiệp tại một thời điểm cụ thể. Cấu trúc báo cáo này tuân theo nguyên lý:

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu

Cách lập bảng cân đối kế toán từng bước

Bước 1: Chuẩn bị dữ liệu từ sổ cái tổng hợp

Trước tiên, kế toán cần tổng hợp số dư cuối kỳ của tất cả các tài khoản từ sổ cái:

- Tài sản ngắn hạn: 111, 112, 131, 152, 156…

- Tài sản dài hạn: 211, 217…

- Nợ: 311, 331, 333…

- Vốn chủ sở hữu: 411, 421…

Lưu ý: Chỉ đưa vào bảng các tài khoản có số dư ≠ 0 tại thời điểm báo cáo.

Bước 2: Phân loại tài khoản theo nhóm phù hợp

Mỗi chỉ tiêu trên bảng cân đối được tổng hợp từ một hoặc nhiều tài khoản kế toán.

Ví dụ:

- “Tiền và các khoản tương đương tiền”: TK 111, 112,…

- “Hàng tồn kho”: TK 151, 152, 153, 154, 155, 156,….

- “Vốn chủ sở hữu”: TK 411 (vốn góp), TK 421 (lợi nhuận chưa phân phối)

Việc phân loại đúng đảm bảo tính hợp lý và cân đối trong báo cáo tài chính.

Bước 3: Ghi số liệu vào mẫu bảng cân đối kế toán

Chọn mẫu phù hợp:

- Thông tư 133: Áp dụng cho doanh nghiệp quy mô vừa và nhỏ

- Thông tư 200: Áp dụng cho doanh nghiệp quy mô lớn

Lưu ý: Doanh nghiệp quy mô lớn bắt buộc sử dụng chế độ theo thông tư 200, doanh nghiệp quy mô vừa và nhỏ được lựa chọn giữa thông tư 133 và thông tư 200. Tuy nhiên việc áp dụng chế độ kế toán đối với doanh nghiệp nhỏ và vừa phải được thực hiện nhất quán trong năm tài chính.

Kế toán nhập:

- Mã số chỉ tiêu

- Tên chỉ tiêu

- Giá trị tại thời điểm lập báo cáo (năm nay, năm trước nếu có)

Cần đảm bảo số liệu được làm tròn hợp lý, không để sai số lẻ ảnh hưởng đến tổng cộng.

Bước 4: Kiểm tra tính cân đối

Sau khi hoàn thành bảng:

Tổng cộng tài sản = Tổng cộng nguồn vốn

Nếu không khớp, hãy kiểm tra lại:

- Đã kết chuyển lợi nhuận chưa?

- Có tài khoản nào âm bất thường?

- Có sót tài khoản trong tổng hợp không?

Ví dụ bảng cân đối kế toán rút gọn theo thông tư 200

| CHỈ TIÊU | MÃ SỐ | SỐ TIỀN (VNĐ) |

| Tài sản ngắn hạn | 100 | 1.200.000.000 |

| Tiền mặt và ngân hàng | 110 | 300.000.000 |

| Hàng tồn kho | 140 | 500.000.000 |

| Tài sản dài hạn | 200 | 800.000.000 |

| Tài sản cố định | 220 | 800.000.000 |

| Tổng cộng tài sản | 270 | 2.000.000.000 |

| Nợ phải trả | 300 | 1.000.000.000 |

| Vay và nợ ngắn hạn | 310 | 600.000.000 |

| Phải trả nhà cung cấp | 330 | 400.000.000 |

| Vốn chủ sở hữu | 400 | 1.000.000.000 |

| Vốn góp + lợi nhuận chưa phân phối | 410+421 | 1.000.000.000 |

| Tổng cộng nguồn vốn | 440 | 2.000.000.000 |

Lưu ý khi lập bảng cân đối kế toán

- Không dùng số âm sai cột: Ví dụ, nếu tài khoản 131 có số âm → phải được phân loại đúng là phải trả.

- Đối chiếu lại với sổ chi tiết: Hạn chế nhầm mã số hoặc cộng thiếu nhóm tài khoản.

- So sánh với kỳ trước: Để phát hiện biến động bất thường, từ đó điều chỉnh hoặc giải trình.

Ai nên biết cách lập bảng cân đối kế toán?

- Kế toán tổng hợp: Là người trực tiếp chịu trách nhiệm lập báo cáo

- Kế toán mới đi làm: Rèn kỹ năng kết nối dữ liệu tổng thể

- Chủ doanh nghiệp: Hiểu bảng cân đối giúp kiểm soát chi phí và rủi ro tài chính

Khi bạn nắm vững trình tự 4 bước: (1) Chuẩn bị số liệu → (2) Phân loại tài khoản → (3) Ghi vào mẫu chuẩn → (4) Kiểm tra cân đối, việc lập bảng cân đối kế toán không còn là nỗi lo mà trở thành một phần quan trọng trong năng lực hành nghề của kế toán tổng hợp.

Câu hỏi thường gặp

- Có thể lập bảng cân đối kế toán bằng Excel không?

→ Hoàn toàn có thể. Với doanh nghiệp nhỏ, Excel là công cụ phổ biến và linh hoạt. - Khi nào phải lập bảng cân đối kế toán?

→ Doanh nghiệp cần lập báo cáo này theo quý, năm hoặc khi có yêu cầu từ cơ quan thuế, kiểm toán, ngân hàng. - Nếu tổng tài sản không bằng tổng nguồn vốn thì sao?

→ Cần rà soát định khoản, kết chuyển và kiểm tra tài khoản 421, 911 có bị bỏ sót không.