Báo cáo tài chính và các tờ khai quyết toán thuế là nghĩa vụ quan trọng mà doanh nghiệp cần thực hiện vào cuối mỗi năm tài chính. Việc lập và nộp đúng hạn giúp doanh nghiệp tuân thủ quy định pháp luật, tránh bị phạt và đảm bảo hoạt động tài chính minh bạch. Trong bài viết này, Kế toán MH Holding Việt Nam sẽ hướng dẫn bạn từng bước để hoàn thành cách nộp báo cáo tài chính và các tờ khai quyết toán năm nhanh và chính xác nhất.

Tổng quan về báo cáo tài chính và tờ khai quyết toán thuế

Doanh nghiệp hoạt động trong bất kỳ lĩnh vực nào cũng đều phải thực hiện nghĩa vụ báo cáo tài chính (BCTC) và quyết toán thuế vào cuối năm tài chính. Đây không chỉ là yêu cầu pháp lý bắt buộc mà còn giúp doanh nghiệp minh bạch tình hình tài chính, phục vụ công tác quản trị và hoạch định chiến lược phát triển. Trong phần này, MH Holding Việt Nam sẽ cùng các bạn tìm hiểu về báo cáo tài chính là gì, các tờ khai quyết toán thuế cần nộp, cũng như vai trò của chúng đối với doanh nghiệp.

Báo cáo tài chính là gì?

Khái niệm báo cáo tài chính

Báo cáo tài chính là hệ thống các báo cáo tổng hợp phản ánh toàn diện tình hình tài chính, kết quả kinh doanh và luồng tiền của doanh nghiệp trong một kỳ kế toán nhất định (thường là một năm). Đây là tài liệu quan trọng giúp doanh nghiệp đánh giá sức khỏe tài chính, đồng thời phục vụ yêu cầu của các cơ quan thuế, ngân hàng, nhà đầu tư, đối tác kinh doanh.

Mục đích và vai trò của báo cáo tài chính

Báo cáo tài chính có vai trò quan trọng không chỉ đối với cơ quan quản lý nhà nước mà còn với chính doanh nghiệp và các bên liên quan. Một số lợi ích chính của báo cáo tài chính bao gồm:

- Đối với cơ quan thuế: Cung cấp dữ liệu để xác định nghĩa vụ thuế và kiểm tra tính minh bạch trong hoạt động tài chính của doanh nghiệp.

- Đối với doanh nghiệp: Giúp ban lãnh đạo phân tích hiệu quả kinh doanh, kiểm soát chi phí, tối ưu hóa dòng tiền và lập kế hoạch tài chính.

- Đối với ngân hàng và nhà đầu tư: Là cơ sở để đánh giá mức độ tín nhiệm, năng lực tài chính và quyết định cấp vốn, đầu tư.

- Đối với đối tác, khách hàng: Xác định mức độ uy tín và khả năng hợp tác lâu dài.

Doanh nghiệp nào cần lập báo cáo tài chính?

Theo quy định của Luật Kế toán và Thông tư hướng dẫn của Bộ Tài chính, tất cả các doanh nghiệp thuộc mọi loại hình đều phải lập báo cáo tài chính, bao gồm:

- Doanh nghiệp nhà nước.

- Công ty cổ phần, công ty TNHH, doanh nghiệp tư nhân.

- Doanh nghiệp có vốn đầu tư nước ngoài.

- Hợp tác xã, tổ chức tài chính vi mô.

- Các tổ chức khác có sử dụng vốn nhà nước.

- Các doanh nghiệp siêu nhỏ có thể áp dụng chế độ kế toán đơn giản hơn theo quy định riêng của Bộ Tài chính.

Các tờ khai quyết toán thuế doanh nghiệp cần nộp

Bên cạnh báo cáo tài chính, doanh nghiệp cũng cần thực hiện nghĩa vụ quyết toán thuế hàng năm. Dưới đây là các tờ khai quan trọng mà doanh nghiệp phải nộp.

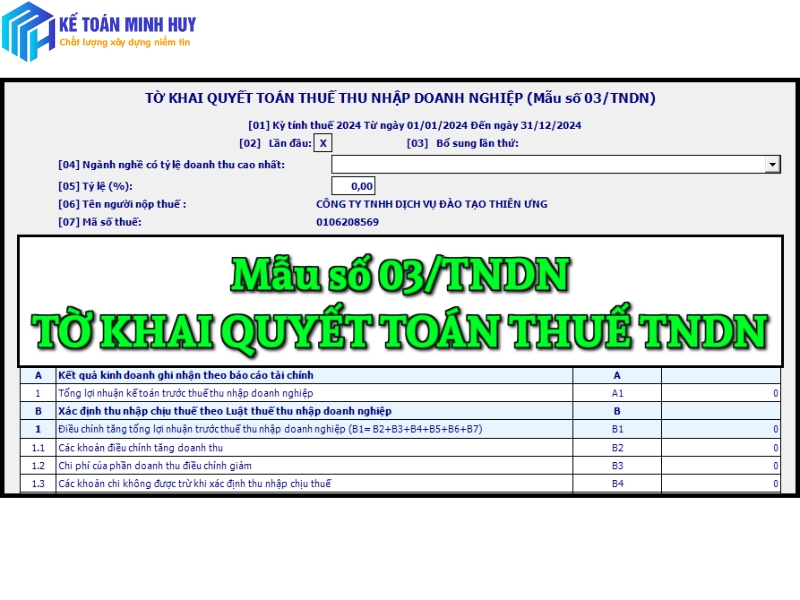

Tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN)

Thuế thu nhập doanh nghiệp là khoản thuế mà doanh nghiệp phải nộp dựa trên lợi nhuận thu được trong năm. Quyết toán thuế TNDN nhằm xác định số thuế phải nộp thực tế sau khi tính toán các khoản thu nhập chịu thuế, miễn giảm thuế và chi phí hợp lý.

Hồ sơ quyết toán thuế TNDN bao gồm:

- Tờ khai quyết toán thuế TNDN mẫu số 03/TNDN theo Thông tư 80/2021/TT-BTC.

- Báo cáo kết quả hoạt động sản xuất kinh doanh (trong bộ BCTC).

- Các phụ lục liên quan: ưu đãi thuế, chuyển lỗ, giao dịch liên kết (nếu có).

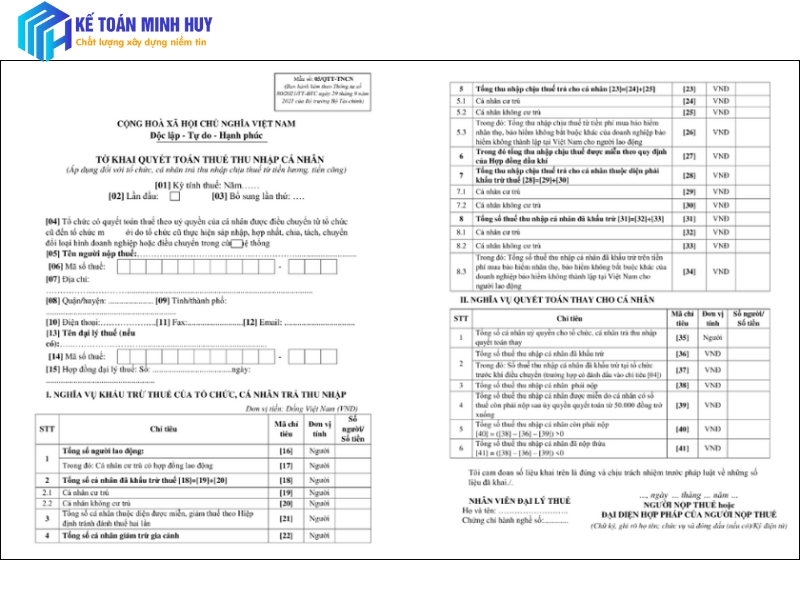

Tờ khai quyết toán thuế thu nhập cá nhân (TNCN)

Thuế thu nhập cá nhân áp dụng đối với các khoản thu nhập của người lao động làm việc tại doanh nghiệp. Doanh nghiệp có trách nhiệm khấu trừ, kê khai và quyết toán thuế TNCN thay cho nhân viên nếu thuộc diện phải quyết toán.

Hồ sơ quyết toán thuế TNCN bao gồm:

- Tờ khai quyết toán thuế TNCN mẫu số 05/QTT-TNCN.

- Danh sách cá nhân được quyết toán theo mẫu 05-1/BK-QTT-TNCN.

- Chứng từ khấu trừ thuế (nếu có).

Các loại thuế khác liên quan (nếu có)

- Ngoài thuế TNDN và TNCN, một số doanh nghiệp còn phải nộp các tờ khai quyết toán khác tùy theo ngành nghề và phạm vi hoạt động, chẳng hạn:

- Quyết toán thuế giá trị gia tăng (VAT): Đối với doanh nghiệp khai thuế theo phương pháp trực tiếp.

- Báo cáo sử dụng hóa đơn: Mẫu BC26/AC đối với doanh nghiệp sử dụng hóa đơn giấy hoặc hóa đơn điện tử không tích hợp hệ thống thuế.

- Các loại thuế đặc thù khác: Thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường, thuế nhà thầu nước ngoài,…

Thời hạn nộp báo cáo tài chính

Chậm nhất là ngày cuối cùng của tháng thứ ba sau khi kết thúc năm tài chính (31/3). Nếu cá nhân tự quyết toán, thời hạn nộp là ngày 30/4.

Hạn nộp báo cáo tài chính và các tờ khai quyết toán năm

Việc nộp báo cáo tài chính (BCTC) và các tờ khai quyết toán thuế đúng hạn không chỉ giúp doanh nghiệp tuân thủ quy định của pháp luật mà còn tránh các khoản phạt không đáng có. Mỗi loại hồ sơ có thời hạn nộp khác nhau tùy thuộc vào loại hình doanh nghiệp và phương thức kê khai thuế. Trong phần này, chúng ta sẽ tìm hiểu cụ thể thời hạn nộp BCTC và các tờ khai quyết toán thuế để doanh nghiệp có thể chủ động trong việc chuẩn bị và nộp đúng hạn.

Thời hạn nộp báo cáo tài chính

Theo quy định tại Thông tư 200/2014/TT-BTC và Luật Kế toán, tất cả các doanh nghiệp phải lập và nộp báo cáo tài chính hàng năm. Thời hạn nộp BCTC được quy định như sau:

Đối với doanh nghiệp thông thường

Các doanh nghiệp, bao gồm công ty cổ phần, công ty TNHH, doanh nghiệp tư nhân, hợp tác xã, v.v., phải nộp báo cáo tài chính chậm nhất vào:

- Đối với doanh nghiệp nộp báo cáo tài chính cho cơ quan thuế: Chậm nhất là ngày cuối cùng của tháng thứ 3 sau khi kết thúc năm tài chính. (Ví dụ: Nếu năm tài chính kết thúc vào ngày 31/12, hạn nộp BCTC là ngày 31/3 năm sau.)

- Đối với doanh nghiệp nộp báo cáo tài chính cho cơ quan thống kê: Chậm nhất là ngày 30/4 năm sau.

- Đối với doanh nghiệp phải kiểm toán báo cáo tài chính (công ty đại chúng, doanh nghiệp có vốn FDI, ngân hàng, công ty chứng khoán, bảo hiểm, v.v.): Hạn nộp có thể kéo dài hơn tùy vào thời gian hoàn thành kiểm toán, nhưng không muộn hơn 120 ngày kể từ khi kết thúc năm tài chính.

Đối với doanh nghiệp có vốn đầu tư nước ngoài (FDI)

Doanh nghiệp FDI phải nộp báo cáo tài chính cho các cơ quan sau:

- Cơ quan thuế: Chậm nhất ngày 31/3 năm sau.

- Cơ quan thống kê: Chậm nhất ngày 30/4 năm sau.

- Cơ quan đầu tư (Sở Kế hoạch và Đầu tư): Chậm nhất 90 ngày kể từ ngày kết thúc năm tài chính (thường là ngày 31/3).

Lưu ý:

Doanh nghiệp có thể nộp báo cáo tài chính qua cổng https://thuedientu.gdt.gov.vn hoặc trực tiếp tại cơ quan quản lý thuế.

Các doanh nghiệp thuộc diện kiểm toán bắt buộc cần đảm bảo hoàn tất kiểm toán trước thời hạn nộp báo cáo tài chính.

Thời hạn nộp tờ khai quyết toán thuế

Doanh nghiệp cần thực hiện quyết toán thuế thu nhập doanh nghiệp (TNDN) và thu nhập cá nhân (TNCN) theo các mốc thời gian cụ thể.

Thời hạn nộp tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN)

Theo quy định tại Luật Quản lý thuế và Thông tư 80/2021/TT-BTC, thời hạn nộp quyết toán thuế TNDN là: Chậm nhất là ngày cuối cùng của tháng thứ 3 sau khi kết thúc năm tài chính (tức ngày 31/3 đối với doanh nghiệp có năm tài chính trùng với năm dương lịch).

Hồ sơ cần nộp bao gồm:

- Tờ khai quyết toán thuế TNDN (Mẫu số 03/TNDN theo Thông tư 80/2021/TT-BTC).

- Báo cáo tài chính năm.

- Các phụ lục liên quan: Bảng kê ưu đãi thuế, chuyển lỗ, giao dịch liên kết (nếu có).

Lưu ý quan trọng:

- Nếu doanh nghiệp có số thuế TNDN phải nộp thêm thì cần thanh toán trước thời hạn này để tránh bị phạt chậm nộp.

- Doanh nghiệp có thể nộp hồ sơ trực tuyến qua cổng Thuế điện tử (ETax) hoặc phần mềm HTKK.

Thời hạn nộp tờ khai quyết toán thuế thu nhập cá nhân (TNCN)

Thuế TNCN được quyết toán dựa trên thu nhập của người lao động trong năm. Doanh nghiệp có trách nhiệm quyết toán thuế TNCN nếu thuộc một trong các trường hợp sau:

- Doanh nghiệp trả thu nhập cho nhân viên trong năm và đã khấu trừ thuế.

- Nhân viên có đề nghị doanh nghiệp quyết toán thay.

Thời hạn nộp tờ khai quyết toán thuế TNCN:

- Doanh nghiệp thực hiện quyết toán thay nhân viên: Chậm nhất là ngày 31/3 năm sau.

- Cá nhân tự quyết toán: Chậm nhất là ngày 30/4 năm sau.

- Hồ sơ quyết toán thuế TNCN bao gồm:

- Tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN.

- Bảng kê thu nhập và thuế TNCN đã khấu trừ (mẫu 05-1/BK-QTT-TNCN).

- Chứng từ khấu trừ thuế (nếu có).

Lưu ý quan trọng:

- Nếu doanh nghiệp có số thuế khấu trừ chưa nộp đủ, cần hoàn thành trước thời hạn nộp hồ sơ để tránh bị phạt.

- Nếu cá nhân có thu nhập từ nhiều nguồn và thuộc diện tự quyết toán, có thể thực hiện qua cổng Thuế điện tử hoặc tại cơ quan thuế quản lý.

Lưu ý về các trường hợp gia hạn hoặc điều chỉnh hồ sơ

Trong một số trường hợp đặc biệt, doanh nghiệp có thể được gia hạn hoặc điều chỉnh hồ sơ quyết toán thuế:

Gia hạn nộp hồ sơ:

- Doanh nghiệp có thể gửi văn bản đề nghị gia hạn nộp thuế trong trường hợp bất khả kháng (thiên tai, dịch bệnh, lỗi hệ thống, v.v.).

- Việc gia hạn phải tuân theo hướng dẫn của Tổng cục Thuế và từng trường hợp cụ thể.

Điều chỉnh hồ sơ đã nộp:

- Nếu phát hiện sai sót sau khi nộp, doanh nghiệp có thể nộp tờ khai bổ sung kèm giải trình.

- Việc điều chỉnh cần thực hiện càng sớm càng tốt để tránh bị xử phạt.

Tóm lại, doanh nghiệp cần đặc biệt lưu ý các mốc thời gian quan trọng sau:

- 31/3: Hạn nộp BCTC, quyết toán thuế TNDN và TNCN (doanh nghiệp nộp thay nhân viên).

- 30/4: Hạn nộp quyết toán thuế TNCN (đối với cá nhân tự quyết toán).

- 30/4: Hạn nộp báo cáo tài chính cho cơ quan thống kê.

Việc nộp đúng hạn không chỉ giúp doanh nghiệp tránh bị xử phạt mà còn đảm bảo tuân thủ quy định pháp luật một cách minh bạch.

Xem thêm: Video Hướng dẫn chi tiết cách nộp báo cáo tài chính và các tờ khai quyết toán năm

Trên đây, MH Holding Việt Nam vừa chia sẻ với các bạn và quý doanh nghiệp hướng dẫn chi tiết cách nộp báo cáo tài chính và các tờ khai quyết toán năm. Hy vọng bài viết này sẽ hữu ích với các bạn. Mọi nhu cầu tư vấn về báo cáo tài chính và các dịch vụ kế toán, cá nhân và quý doanh nghiệp vui lòng liên hệ Hotline: 0833.555.189 để được giải đáp nhanh nhất.