Chào bạn, tôi là chuyên gia từ MH Holding. Trong bài viết này, chúng ta sẽ cùng nhau làm rõ khái niệm kỳ kế toán, các loại phổ biến và những quy định quan trọng nhất. Đây là kiến thức nền tảng mà bất kỳ ai làm kế toán cũng cần nắm vững.

Kỳ kế toán là gì? Các loại kỳ kế toán phổ biến theo quy định

Khi bắt đầu làm kế toán, một trong những khái niệm đầu tiên và cơ bản nhất mà tôi tin rằng bạn phải nắm thật chắc chính là kỳ kế toán. Hiểu đơn giản, đây là một khoảng thời gian nhất định mà doanh nghiệp sẽ tiến hành ghi sổ, khóa sổ và lập báo cáo tài chính. Việc này giống như việc bạn chụp một bức ảnh về “sức khỏe” tài chính của công ty trong một khung thời gian cụ thể vậy.

Định nghĩa kỳ kế toán theo Luật Kế toán 2015

Theo Luật Kế toán 2015 của Việt Nam, kỳ kế toán được định nghĩa rất rõ ràng. Nó là khoảng thời gian xác định, tính từ lúc đơn vị bắt đầu ghi sổ cho đến khi kết thúc việc ghi sổ, khóa sổ để lập báo cáo. Việc tuân thủ đúng định nghĩa này là yêu cầu bắt buộc.

Với kinh nghiệm của mình, tôi thấy rằng nhiều bạn mới vào nghề thường chỉ quan tâm đến việc hạch toán mà đôi khi bỏ qua tầm quan trọng của khung thời gian này. Điều này thực sự không nên, vì nếu xác định sai kỳ, toàn bộ báo cáo của bạn có thể không được chấp nhận.

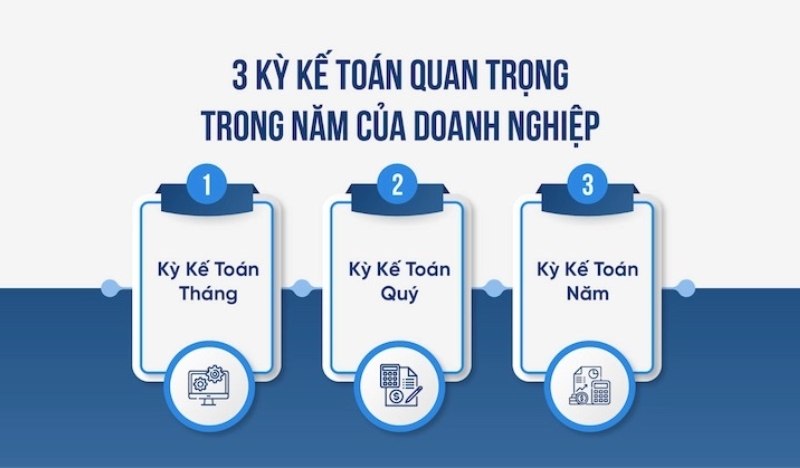

Kỳ kế toán năm (niên độ kế toán)

Đây là loại kỳ phổ biến nhất. Kỳ kế toán năm là 12 tháng, thường được tính từ ngày 01/01 đến hết ngày 31/12 của năm dương lịch. Hầu hết các doanh nghiệp tại Việt Nam đều áp dụng theo kỳ này. Người ta còn gọi nó là niên độ kế toán hay năm tài chính.

Kỳ kế toán quý

Ngắn hơn một chút, chúng ta có kỳ kế toán quý, kéo dài 3 tháng. Một năm sẽ có 4 quý, và các doanh nghiệp thường phải lập báo cáo theo quý để phục vụ mục đích quản trị nội bộ hoặc yêu cầu của cơ quan thuế.

- Quý I: Từ 01/01 đến 31/03

- Quý II: Từ 01/04 đến 30/06

- Quý III: Từ 01/07 đến 30/09

- Quý IV: Từ 01/10 đến 31/12

Kỳ kế toán tháng

Cuối cùng là kỳ kế toán tháng, có độ dài là 1 tháng. Kỳ này thường dùng cho mục đích quản trị nội bộ của doanh nghiệp để theo dõi tình hình kinh doanh một cách sát sao nhất.

Việc nắm vững các loại kỳ này là vô cùng quan trọng. Giống như việc xây một ngôi nhà, bạn cần có một nền móng vững chắc. Trong kế toán, kỳ kế toán chính là nền móng đó. Tại MH Holding, chúng tôi luôn nhấn mạnh điều này trong các khóa học của mình, bởi nó ảnh hưởng trực tiếp đến tính chính xác của mọi báo cáo về sau.

Quy định về kỳ kế toán cho doanh nghiệp mới thành lập

Một câu hỏi mà tôi rất thường gặp từ các bạn học viên và khách hàng là: “Doanh nghiệp em mới thành lập thì kỳ kế toán đầu tiên tính thế nào?”. Đây là một tình huống rất thực tế.

Cách xác định kỳ kế toán đầu tiên

Luật quy định rất rõ ràng: kỳ kế toán đầu tiên của doanh nghiệp mới thành lập sẽ được tính từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp cho đến ngày kết thúc của kỳ kế toán năm (hoặc quý, tháng) mà doanh nghiệp đã đăng ký.

Ví dụ: Công ty bạn được cấp phép vào ngày 15/10/2025 và đăng ký kỳ kế toán theo năm dương lịch. Vậy, kỳ kế toán đầu tiên của bạn sẽ là từ ngày 15/10/2025 đến hết ngày 31/12/2025.

Trường hợp đặc biệt khi kỳ kế toán năm đầu tiên ngắn

Vậy nếu kỳ kế toán đầu tiên đó quá ngắn thì sao? Chẳng hạn, công ty bạn được cấp phép vào tháng 11 hoặc 12. Luật cũng đã dự liệu trường hợp này.

Nếu kỳ kế toán năm đầu tiên ngắn hơn 90 ngày, doanh nghiệp được phép cộng gộp kỳ này với kỳ kế toán năm tiếp theo để tạo thành một kỳ kế toán hoàn chỉnh. Tuy nhiên, kỳ gộp này không được dài quá 15 tháng.

Đây là một quy định rất linh hoạt và tạo điều kiện cho doanh nghiệp, nhưng bạn phải thực hiện đúng để tránh các rắc rối về sau.

Cách xác định kỳ kế toán trong các trường hợp đặc thù

Hoạt động của doanh nghiệp không phải lúc nào cũng suôn sẻ từ lúc thành lập đến mãi về sau. Sẽ có những lúc tái cấu trúc, và khi đó, kỳ kế toán cũng có những quy định riêng.

Khi doanh nghiệp chia, tách, hợp nhất, sáp nhập

Khi có những thay đổi lớn về cấu trúc như thế này, doanh nghiệp sẽ có một kỳ kế toán cuối cùng. Kỳ này được tính từ ngày đầu của kỳ kế toán năm cho đến ngày trước ngày quyết định chia, tách, hợp nhất… có hiệu lực. Việc này đảm bảo rằng sổ sách được chốt lại một cách rõ ràng trước khi cấu trúc mới bắt đầu hoạt động.

Khi doanh nghiệp giải thể, chấm dứt hoạt động

Tương tự, khi một doanh nghiệp đi đến quyết định giải thể, kỳ kế toán cuối cùng cũng được xác định từ ngày đầu kỳ cho đến trước ngày quyết định giải thể có hiệu lực. Mục đích là để hoàn tất các nghĩa vụ về tài chính, thuế trước khi chính thức đóng cửa.

Phân biệt giữa năm tài chính và năm dương lịch trong kế toán

Nhiều người hay nhầm lẫn giữa hai khái niệm này. Thực ra, chúng có mối liên hệ mật thiết.

- Năm dương lịch: Là năm mà chúng ta vẫn dùng hằng ngày, từ 01/01 đến 31/12.

- Năm tài chính: Là kỳ kế toán năm dài 12 tháng của doanh nghiệp.

Đối với hầu hết các công ty Việt Nam, năm tài chính cũng chính là năm dương lịch. Tuy nhiên, một số doanh nghiệp, đặc biệt là các công ty có vốn đầu tư nước ngoài, có thể chọn một năm tài chính khác để đồng bộ với công ty mẹ. Ví dụ, họ có thể chọn năm tài chính bắt đầu từ ngày 01/04 và kết thúc vào ngày 31/03 năm sau. Lựa chọn này là hoàn toàn hợp lệ, miễn là doanh nghiệp phải thông báo cho cơ quan thuế.

Vai trò của kỳ kế toán đối với việc lập báo cáo tài chính và quyết toán thuế

Vậy tại sao chúng ta phải quan tâm đến kỳ kế toán nhiều như vậy? Bởi vì nó chính là xương sống của toàn bộ công tác báo cáo.

Là cơ sở khóa sổ kế toán và lập báo cáo tài chính

Kết thúc mỗi kỳ, kế toán phải thực hiện một công việc cực kỳ quan trọng: khóa sổ kế toán. Đây là thao tác chốt lại mọi giao dịch phát sinh trong kỳ. Từ những số liệu đã được khóa sổ này, doanh nghiệp mới có thể lập ra các báo cáo tài chính như Bảng cân đối kế toán, Báo cáo kết quả kinh doanh…

Liên quan đến thời hạn nộp báo cáo và quyết toán thuế

Các thời hạn nộp báo cáo, quyết toán thuế đều được quy định dựa trên ngày kết thúc của kỳ kế toán. Ví dụ, thời hạn nộp báo cáo tài chính năm thường là 90 ngày kể từ ngày kết thúc kỳ kế toán năm. Nếu bạn xác định sai ngày kết thúc, bạn rất dễ bị nộp chậm và bị phạt.

Việc hiểu và áp dụng đúng các quy định về kỳ kế toán không chỉ là tuân thủ pháp luật, mà còn thể hiện sự chuyên nghiệp của người làm kế toán. Nó giúp cung cấp thông tin tài chính một cách kịp thời, minh bạch, phục vụ cho cả mục đích quản trị nội bộ và nghĩa vụ với nhà nước.

Hy vọng bài viết đã giúp bạn hiểu rõ hơn về kỳ kế toán. Nếu có bất kỳ thắc mắc nào, hãy liên hệ với Hotline: 0833.555.189 để được giải đáp nhé! Ghé thăm website: mhholding.vn để đọc thêm nhiều bài viết hữu ích khác từ chúng tôi.