Bạn có đang cảm thấy lạc lối giữa rừng chuẩn mực kế toán quốc tế? Đừng lo lắng, bạn không đơn độc! Rất nhiều quản lý và sinh viên kế toán đang vật lộn để nắm vững những quy định phức tạp này. Để giúp bạn bớt “đau đầu”, Kế Toán MH Holding Việt Nam đã tổng hợp 12 chuẩn mực IFRS quan trọng nhất mà bạn cần phải biết. Nắm chắc chúng không dễ, nhưng bỏ qua thì còn “mệt mỏi” hơn nhiều!

IFRS 15 – Doanh thu từ hợp đồng với khách hàng

Chuẩn mực này thay đổi hoàn toàn cách ghi nhận doanh thu. Ví dụ: Trước đây, bạn bán hàng và ghi nhận doanh thu ngay khi giao hàng. Nhưng theo IFRS 15, nếu hợp đồng có điều khoản trả chậm hoặc chiết khấu phức tạp, việc xác định thời điểm và giá trị doanh thu sẽ “rắc rối” hơn nhiều.

Một hợp đồng bán phần mềm với dịch vụ hỗ trợ 3 năm, doanh thu không được ghi nhận một lần mà phải phân bổ trong 3 năm đó. Tính toán và phân bổ thế nào cho đúng? Đấy, không đơn giản như bạn nghĩ!

IFRS 16 – Thuê tài sản

Trước đây, thuê hoạt động thì “nhẹ nhàng” ngoài bảng cân đối. Giờ thì sao? Hầu hết các hợp đồng thuê tài sản đều phải ghi nhận tài sản và nợ thuê trên bảng cân đối kế toán. Ví dụ: Công ty bạn thuê văn phòng 10 năm.

Theo IFRS 16, bạn phải ghi nhận quyền sử dụng văn phòng này như một tài sản và khoản nợ thuê tương ứng. Tính toán giá trị hiện tại của các khoản thanh toán thuê, xác định lãi suất chiết khấu… Bạn đã làm đúng chưa? Hay vẫn đang “mơ hồ”?

IAS 1 – Trình bày Báo cáo tài chính

Nghe thì có vẻ cơ bản, nhưng IAS 1 đặt ra khuôn khổ trình bày BCTC. Điều này đòi hỏi sự nhất quán và so sánh được.

Ví dụ: Bạn thay đổi chính sách kế toán. Trình bày thông tin so sánh như thế nào để không làm “rối mắt” người đọc? Phân loại thông tin trọng yếu và không trọng yếu ra sao? Nếu không cẩn thận, BCTC của bạn sẽ trở nên “khó hiểu” và thiếu chuyên nghiệp.

IAS 2 – Hàng tồn kho

Đánh giá hàng tồn kho tưởng dễ mà khó. Giá gốc bao gồm những chi phí nào? Phương pháp tính giá xuất kho nào phù hợp (FIFO, bình quân gia quyền)?

Ví dụ: Công ty bạn có lô hàng tồn kho bị lỗi thời. Bạn phải đánh giá lại giá trị thuần có thể thực hiện được. Xác định giá trị này như thế nào cho hợp lý và có bằng chứng thuyết phục? Sai sót ở đây có thể ảnh hưởng lớn đến lợi nhuận của bạn.

IAS 7 – Báo cáo lưu chuyển tiền tệ

Phân loại dòng tiền hoạt động, đầu tư, tài chính đôi khi “gây lú”. Phương pháp trực tiếp và gián tiếp khác nhau như thế nào?

Ví dụ: Khoản lãi vay đã trả được phân loại vào dòng tiền nào? Nếu bạn phân loại sai, BCLCTT sẽ không phản ánh đúng bản chất hoạt động kinh doanh của doanh nghiệp.

IAS 8 – Chính sách kế toán, Thay đổi ước tính kế toán và Sai sót

Thay đổi chính sách kế toán hồi tố, thay đổi ước tính kế toán phi hồi tố, sửa chữa sai sót… Nguyên tắc áp dụng và trình bày khác nhau hoàn toàn.

Ví dụ: Bạn phát hiện sai sót trọng yếu từ năm trước. Bạn phải trình bày lại BCTC năm trước. Quy trình và bút toán điều chỉnh như thế nào để đảm bảo đúng chuẩn mực? Không nắm vững IAS 8, bạn dễ “mắc lỗi” và bị chỉ trích.

IAS 12 – Thuế thu nhập doanh nghiệp tax

Thuế hiện hành, thuế hoãn lại… Nghe thôi đã thấy “đau đầu”. Tài sản thuế hoãn lại, nợ thuế hoãn lại phát sinh khi nào? Ví dụ: Khấu hao kế toán và khấu hao thuế khác nhau. Điều này dẫn đến chênh lệch tạm thời và phát sinh thuế hoãn lại. Tính toán và ghi nhận thuế hoãn lại như thế nào cho chính xác? Đây là một trong những phần “khó nhằn” nhất của IFRS.

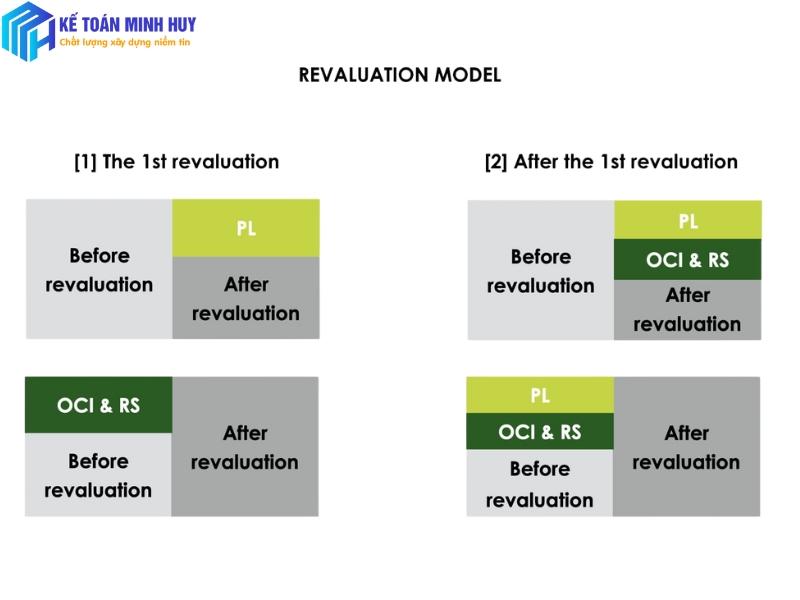

IAS 16 – Tài sản, nhà xưởng, thiết bị

Nguyên giá, khấu hao, đánh giá lại… Các phương pháp khấu hao khác nhau ảnh hưởng thế nào đến BCTC?

Ví dụ: Bạn đánh giá lại tài sản theo giá trị hợp lý. Ghi nhận phần chênh lệch đánh giá lại vào đâu? Xử lý thuế thu nhập hoãn lại liên quan đến đánh giá lại như thế nào? Rất nhiều vấn đề cần phải xem xét.

IAS 36 – Suy giảm giá trị tài sản

Kiểm tra suy giảm giá trị tài sản khi nào? Giá trị có thể thu hồi là gì?

Ví dụ: Một dây chuyền sản xuất của bạn bị lạc hậu về công nghệ. Bạn phải đánh giá xem có bị suy giảm giá trị hay không. Xác định giá trị sử dụng và giá trị hợp lý trừ chi phí bán như thế nào cho khách quan? Đánh giá suy giảm giá trị là một quá trình “tốn thời gian” và đòi hỏi xét đoán chuyên môn cao.

IAS 37 – Dự phòng, Nợ tiềm tàng và Tài sản tiềm tàng

Khi nào ghi nhận dự phòng? Phân biệt nợ tiềm tàng và dự phòng như thế nào?

Ví dụ: Công ty bạn bị kiện tụng. Bạn phải đánh giá xem có cần ghi nhận dự phòng cho khoản bồi thường tiềm tàng hay không. Xác suất thua kiện bao nhiêu thì phải ghi nhận dự phòng? Đây là một lĩnh vực đòi hỏi sự thận trọng và xét đoán kỹ lưỡng.

IAS 38 – Tài sản vô hình

Tiêu chí ghi nhận tài sản vô hình “khó” hơn tài sản hữu hình. Phân biệt chi phí nghiên cứu và chi phí phát triển như thế nào?

Ví dụ: Bạn phát triển một phần mềm mới. Chi phí phát triển phần mềm có đủ điều kiện ghi nhận là tài sản vô hình không? Xác định thời gian sử dụng hữu ích và phương pháp khấu hao tài sản vô hình ra sao? Không đơn giản chút nào!

IAS 40 – Bất động sản đầu tư

Phân biệt bất động sản đầu tư và bất động sản chủ sở hữu sử dụng như thế nào? Mô hình giá gốc và mô hình giá trị hợp lý khác nhau ra sao?

Ví dụ: Bạn có một tòa nhà cho thuê. Bạn có thể chọn mô hình giá trị hợp lý để đánh giá lại giá trị tòa nhà hàng năm. Ghi nhận thay đổi giá trị hợp lý vào đâu? Ảnh hưởng của thuế thu nhập như thế nào? Lựa chọn mô hình nào và áp dụng ra sao cho phù hợp?

Bạn thấy đấy, 12 chuẩn mực này chỉ là “bề nổi” của tảng băng IFRS. Để thực sự làm chủ chúng và áp dụng vào thực tế, bạn cần đầu tư thời gian và công sức học tập nghiêm túc. Nếu bạn đang muốn nâng cao nghiệp vụ kế toán và tự tin hơn trong công việc, đừng chần chừ nữa! Hãy bắt đầu hành trình chinh phục IFRS ngay hôm nay.

Để được tư vấn và hỗ trợ về kế toán, hãy liên hệ ngay với Kế toán MH Holding Việt Nam! Chúng tôi luôn sẵn sàng đồng hành cùng bạn trên con đường sự nghiệp.